italiano

italiano english

english français

français española

española 中国

中国 日本の

日本の العربية

العربية Deutsch

Deutsch 한국어

한국어 Português

Português Russian

Russian

- |

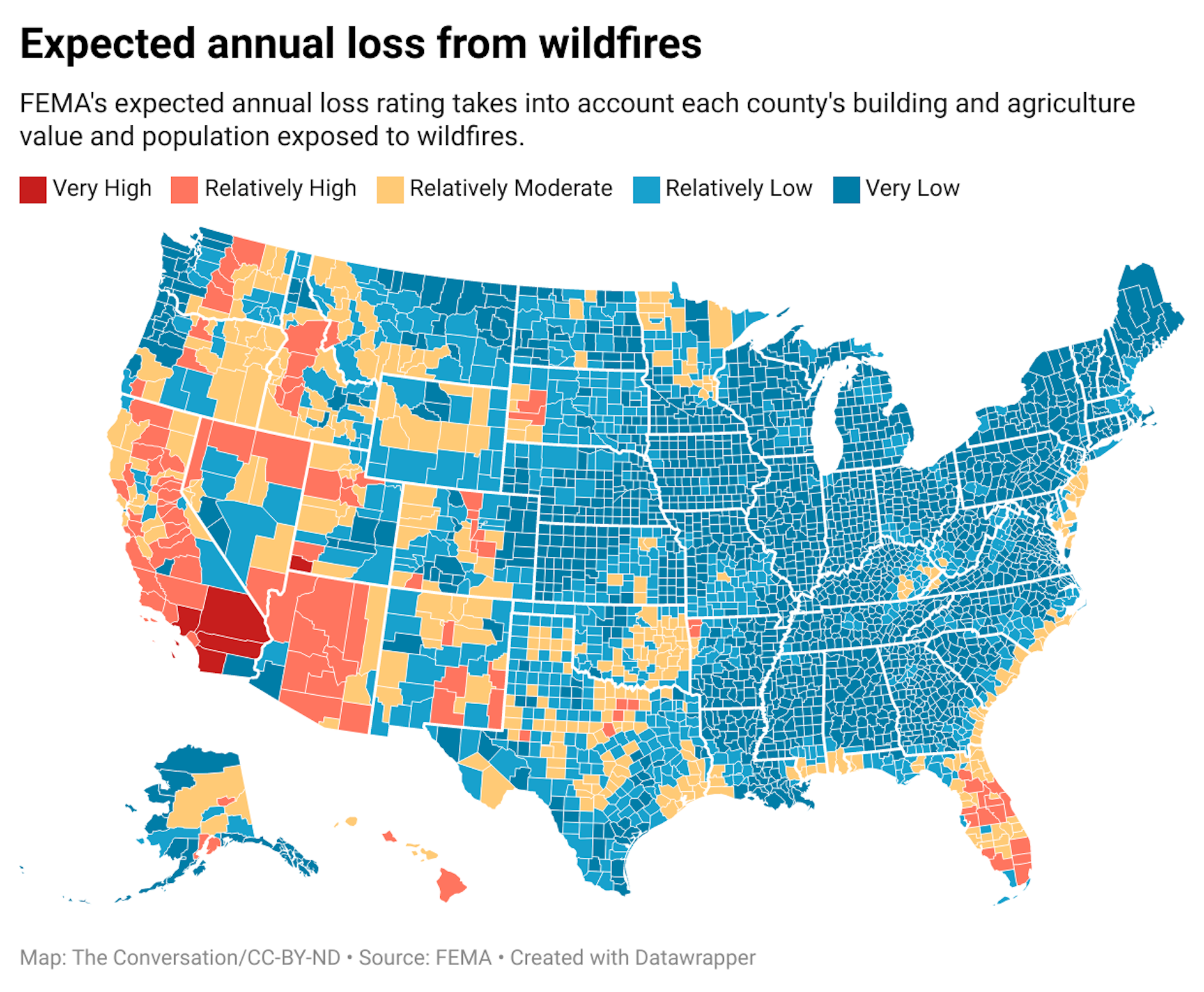

عندما يكون رقم الأمة1 و لا.4 شركات التأمين على الممتلكات والحوادث – مزرعة الدولة و ألستات – أكدوا أنهم سيتوقفون عن إصدار وثائق تأمين جديدة على المنازل في كاليفورنيا، ربما كان ذلك بمثابة صدمة ولكن لا ينبغي أن يكون مفاجأة.إنه اتجاه تعرفه فلوريدا وغيرها من الولايات المعرضة للأعاصير والفيضانات جيدًا.

ظلت شركات التأمين تتراجع عن الأسواق ذات المخاطر العالية والخسارة العالية لسنوات بعد الأحداث الكارثية.إعصار أندرو غير مسبوق 16 مليار دولار خسائر مؤمنة في جميع أنحاء فلوريدا في عام 1992 أطلقوا أجراس الإنذار. كوارث بمليارات الدولارات منذ ذلك الحين تركوا العديد من شركات التأمين المفلس ودفعت كثيرين آخرين إلى إعادة تقييم ما يرغبون في تأمينه.

لقد شاركت في إدارة مركز إدارة الطوارئ والأمن الداخلي في جامعة ولاية أريزونا، حيث أنا أدرس خسائر الكوارث وإدارة قاعدة بيانات الأحداث والخسائر المكانية (SHELDUS).كالخسائر الناجمة عن المخاطر الطبيعية زيادة مطردة, تظهر الأبحاث إنها ليست مسألة ما إذا كان التأمين سيصبح غير متاح أو لا يمكن تحمله في المناطق عالية المخاطر - إنها مسألة متى.

شركات إعادة التأمين تشعر بالقلق

التأمين هو وسيلة لنقل المخاطر.عندما يشتري فرد بوليصة تأمين، يدفع هذا الشخص لنقل مخاطر الإصلاحات الباهظة الثمن إلى شركة التأمين في حالة تعرض المنزل للتلف بسبب حدث مغطى، مثل حريق أو عاصفة رعدية.معظم حاملي وثائق التأمين لا يواجهون كوارث كبيرة، لذلك تجني شركات التأمين المال.

ومع ذلك، فإن الكوارث تكون مكلفة للغاية عند حدوثها، لذلك تقوم شركات التأمين أيضًا بشراء التأمين الخاص بها، والذي يسمى إعادة التأمين.

إعادة التأمين وقد ارتفعت التكاليف بسرعة استجابة للكوارث الباهظة الثمن التي حدثت حول العالم في السنوات الأخيرة. معيدي التأمين وارتفعت أسعار الكوارث العقارية المعدلة حسب المخاطر 33% في المتوسط عند التجديد في الأول من يونيو 2023، بعد ارتفاع بنسبة 25% في عام 2022، وفقًا لتحليل وسيط إعادة التأمين Howden Tiger.

فإذا كانت الأسعار مرتفعة للغاية ولم تعد شركات التأمين قادرة على تحويل المخاطر المفرطة إلى سوق إعادة التأمين، فإنها تصبح عالقة في "الاحتفاظ بالمخاطر" ــ وهذا يعني تكلفة المطالبات عند وقوع الكوارث.يمكن لكارثة كبيرة بما فيه الكفاية أن تؤدي إلى توقف شركات التأمين عن العمل، أو يمكنها أن تقرر مغادرة الولاية، كما رأينا في كاليفورنيا. لويزيانا وفي أماكن أخرى.

شركات التأمين المسؤولة لا تعمل في مجال المقامرة، لذا فهي تفعل ما فعلته شركة State Farm وAllstate:فهم يعيدون تقييم محافظهم الاستثمارية ــ خطوط التأمين المختلفة التي يقدمونها، مثل التأمين على السيارات والحياة والتأمين على الممتلكات والتأمين الصحي ــ وأسعارها.التأمين هو عمل يعتمد بشكل كبير على البيانات ويستخدم بعض نماذج المناخ والمخاطر الأكثر تطوراً في العالم للتنبؤ بالمخاطر المستقبلية، بما في ذلك احتمال تعرض الممتلكات للضرر بسبب حرائق الغابات أو غيرها من المخاطر الطبيعية.

أشارت شركة State Farm إلى "التعرض للكوارث" كسبب لإنهاء السياسات الجديدة المتعلقة بالممتلكات الشخصية والتجارية عالية المخاطر والإصابات في كاليفورنيا.يشير ذلك إلى احتمال أن تتجاوز المطالبات المكلفة المخاطر التي كانت شركة State Farm على استعداد لقبولها.

{kind=link}

لماذا إسقاط كاليفورنيا فقط؟

إذن، لماذا أوقفت شركتا State Farm وAllstate السياسات الجديدة في كاليفورنيا فقط، وليس في الولايات الأخرى المعرضة لحرائق الغابات مثل كولورادو أو أريزونا؟

لا يمكن أن تكون الإجابة سوى تخمينية نظرًا لأن شركة State Farm أو Allstate لا تكشف علنًا عن تعرضها لها.يتم حساب ذلك بناءً على عدد سياسات الملكية الشخصية والتجارية وسياسات الحوادث التي تحتفظ بها الشركة في الولاية، لا سيما في الواجهة البرية والحضرية حيث تكون مخاطر الحرائق أعلى، وبأي قيمة.

لقد أشارت شركة ستيت فارم إلى تزايد مخاطر حرائق الغابات في كاليفورنيا وأسعار بناء المنازل، ولكن هناك تأثيرات أخرى يجب أخذها في الاعتبار.

الأول هو لوائح التأمين الحكومية التي يمكن أن تحد من زيادات الأقساط، وتحظر إلغاء وثائق التأمين وتتطلب مستويات معينة من التغطية.ذكر الرئيس التنفيذي لشركة التأمين تشب القيود التي تركتها غير قادر على الشحن "سعر مناسب للمخاطر" كجزء من سبب قرارها لعام 2022 بعدم تجديد سياسات المنازل باهظة الثمن في المناطق عالية المخاطر في كاليفورنيا.كاليفورنيا لديها أيضا فريدة من نوعها "قاعدة "السبب المباشر الفعال". وهذا يجبر شركات التأمين على الممتلكات على تغطية الفيضانات بعد الحرائق، مثل الانهيارات الطينية.غالبًا ما يكون الشتاء ممطرًا مثل عام 2023 إثارة الانهيارات الطينية المدمرة في مناطق حرائق الغابات.

ماذا يحدث الآن؟

فعندما تنسحب شركات التأمين من المجتمع، فإن السكان والشركات الذين لا يستطيعون الوصول إلى التأمين على الممتلكات والحوادث يظلون معرضين لمخاطرهم الخاصة ــ ويدفعون الثمن في حالة وقوع كارثة.من الناحية الاجتماعية والسياسية، هذه مشكلة.

المقيمون والشركات بدون تأمين تميل إلى التعافي بشكل أبطأ.غالبًا ما يعتمد المقيمون غير المؤمن عليهم على التبرعات أو القروض أو المساعدات الفردية الفيدرالية.ومع ذلك، فإن هذا الأخير متاح فقط للكوارث الكارثية ولا يغطي سوى الاحتياجات الفورية.

لملء الفجوة وتوفير الوصول إلى التأمين، بما في ذلك الدول كاليفورنيا وفلوريدا ولويزيانا وتكساس لقد أنشأت خيارات تأمين خاصة أو عامة كملاذ أخير بأقساط باهظة الثمن بشكل عام.

يقوم المقيمون المشمولون بهذه الخيارات بنقل مخاطرهم إلى الدولة، كما هو الحال في لويزيانا و فلوريدا - وهذا يعني أن دافعي الضرائب في الولاية، الذين يمولون برامج التأمين الحكومية، يتحملون المخاطر بشكل مباشر أو غير مباشر.في كاليفورنيا، كتبت خطة FAIR المؤمنة من القطاع الخاص، والتي كانت موجودة منذ عام 1968، ما يقرب من 270 ألف وثيقة تأمين في عام 2021، أي ما يقرب من ضعف العدد في عام 2018.

وعلى نحو مماثل، فإن أي شخص يشتري تأميناً ضد الفيضانات من خلال البرنامج الوطني للتأمين ضد الفيضانات منذ عام 1968، فإنه ينقل مخاطره إلى دافعي الضرائب الفيدراليين.يؤمن NFIP حاليًا ما يقرب من 1.3 تريليون دولار في القيمة عبر 5 مليون سياسة.

ومع ذلك، فإن الساسة ليسوا خبراء في مخاطر الكوارث، ولا يتخذون قرارات بناءً على البيانات وحدها.

وفي الأمد القريب، أتوقع أن تضيف مجمعات التأمين، فضلاً عن شركات التأمين التي تديرها الحكومة الفيدرالية وحكومات الولايات كملاذ أخير، المزيد من السياسات، وأن يعمل المشرعون في الولايات على تحفيز عودة شركات التأمين.ولكن في حين والاستعداد السياسي لدعم مثل هذا الاتجاه موجود, ، الموارد المالية لا.

يحتوي البرنامج الوطني للتأمين ضد الفيضانات على الكثير من الدروس لتعليمها حول تحديات الموازنة بين التعرض والحفاظ على أقساط التأمين في المتناول:إنها أكثر من 20 مليار دولار من الديون. لجأت تكساس إلى الشحن شركات التأمين العاملة في الولاية للمساعدة في تغطية تكاليف برنامجها.

يبدأ إصلاح التأمين بالعقار نفسه

على الرغم من خطر أن تصبح الممتلكات غير قابلة للتأمين، تواصل المجتمعات اليوم السماح بالتطوير في السهول الفيضية، وعلى طول الخطوط الساحلية وفي الواجهة الحضرية للأراضي البرية المعرضة لحرائق الغابات.تسمح قوانين البناء غير الملائمة للمطورين ببناء منازل لا يمكنها تحمل الطقس القاسي.لقد عرّضت هذه الممارسات الملايين من السكان والأشياء التي يقدرونها للخطر.

مع استمرار تغير المناخ اطلب التردد والشدة فيما يتعلق بالمخاطر الطبيعية، هناك بعض الخطوات التي يمكن للدول والمجتمعات اتخاذها فيما يتعلق بالممتلكات لتقليل المخاطر:

اتخاذ خيارات أكثر ذكاءً لاستخدام الأراضي والحد من التطوير في المناطق عالية المخاطر لتجنب تعريض الأشخاص والأشياء التي يقدرونها للخطر.

اعتماد قوانين بناء ومعايير سلامة أكثر صرامة على مستوى الولاية والمجتمع.

مخاطر الأسعار في مبيعات المنازل، إما من خلال طوارئ التأمين التي تسمح للمشتري بالانسحاب عندما لا يستطيع تأمين التأمين أو خفض قيم العقارات المقدرة للعقارات في المناطق عالية المخاطر، الأمر الذي يمكن أن يثني شركات البناء والمشترين.

تتطلب إفصاحات شاملة عن جميع المخاطر الحالية والمستقبلية إلى جانب المطالبات التاريخية المرتبطة بالعقار لتثقيف المشترين المحتملين.

جعل معلومات المخاطر سهلة الوصول ومفهومة.يظهر بحثي أن معظم الناس لديهم صعوبة في الاستيعاب الكامل مدى احتمالية تأثرهم بحدث كارثي.إنهم بحاجة إلى أدوات أفضل لتوصيل المعلومات بطريقة تناسبهم.

مساعدة السكان في المناطق عالية الخطورة على الانتقال من خلال عمليات الاستحواذ و التراجع المُدار التي تعيد الأرض إلى الطبيعة أو الاستخدامات العامة مثل الحدائق.