italiano

italiano english

english français

français española

española 中国

中国 日本の

日本の العربية

العربية Deutsch

Deutsch 한국어

한국어 Português

Português Russian

Russian

- |

Cuando el No.1 y núm.4 compañías de seguros de propiedad y accidentes – Granja estatal y Todo el estado – confirmó que dejarían de emitir nuevas pólizas de seguro de hogar en California, puede haber sido un shock, pero no debería haber sido una sorpresa.Es una tendencia que Florida y otros estados propensos a huracanes e inundaciones conocen bien.

Las aseguradoras se han estado retirando de los mercados de alto riesgo y grandes pérdidas durante años después de eventos catastróficos.El huracán Andrew no tiene precedentes 16 mil millones de dólares en pérdidas aseguradas en Florida en 1992 hizo sonar las alarmas. Desastres multimillonarios desde entonces han abandonado varias aseguradoras insolvente y empujó a muchos otros a reevaluar lo que están dispuestos a asegurar.

Codirijo el Centro para el Manejo de Emergencias y Seguridad Nacional de la Universidad Estatal de Arizona, donde Estudio las pérdidas por desastres y gestionar el Base de datos de pérdidas y eventos de peligro espacial (SHELDUS).Como pérdidas por peligros naturales. aumentar constantemente, la investigación muestra No se trata de si los seguros dejarán de estar disponibles o serán inasequibles en zonas de alto riesgo, sino de cuándo.

Los reaseguradores están preocupados

El seguro es un vehículo para transferir riesgos.Cuando una persona compra una póliza de seguro, paga para transferir el riesgo de reparaciones costosas a la aseguradora si la casa resulta dañada por un evento cubierto, como un incendio o una tormenta eléctrica.La mayoría de los asegurados no sufren desastres importantes, por lo que las compañías de seguros ganan dinero.

Sin embargo, los desastres son extremadamente costosos cuando ocurren, por lo que las aseguradoras también compran su propio seguro, llamado reaseguro.

Reaseguro los costos han aumentado rápidamente en respuesta a costosos desastres en todo el mundo en los últimos años. Los reaseguradores Los precios de catástrofes inmobiliarias ajustados al riesgo subieron 33% en promedio en su renovación del 1 de junio de 2023, después de un aumento del 25% en 2022, según el análisis del corredor de reaseguros Howden Tiger.

Si los precios son demasiado altos y las aseguradoras ya no pueden transferir un riesgo excesivo al mercado de reaseguros, se quedan atrapadas en “mantener el riesgo”, es decir, el costo de las reclamaciones cuando ocurren desastres.Un desastre lo suficientemente grande puede hacer que las compañías de seguros quiebren o pueden decidir abandonar el estado, como se vio en California. Luisiana y en otros lugares.

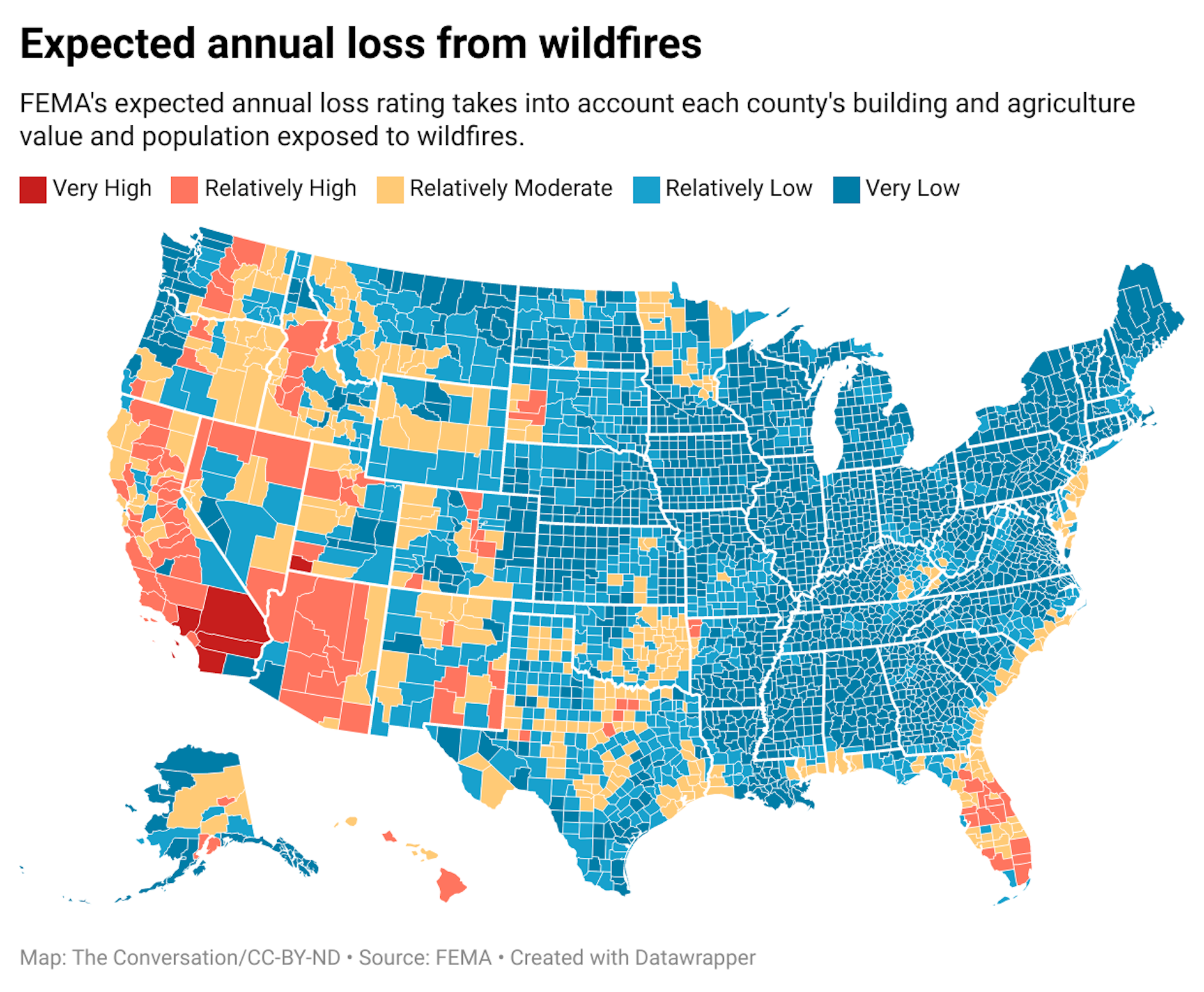

Las aseguradoras responsables no se dedican al negocio de los juegos de azar, por lo que hacen lo que hicieron State Farm y Allstate:Reevalúan sus carteras (las diversas líneas de seguros que ofrecen, como seguros de automóviles, de vida, de propiedad y de salud) y sus precios.Los seguros son un negocio basado en gran medida en datos y utilizan algunos de los modelos climáticos y de riesgo más sofisticados del mundo para pronosticar riesgos futuros, incluida la probabilidad de que una propiedad resulte dañada por un incendio forestal u otros peligros naturales.

State Farm citó la “exposición a catástrofes” como una razón para poner fin a las nuevas pólizas contra accidentes y propiedad personal y comercial de alto riesgo. en california.Eso se refiere a la probabilidad de que las costosas reclamaciones excedieran el riesgo que State Farm estaba dispuesto a aceptar.

{kind=link}

¿Por qué abandonar sólo California?

Entonces, ¿por qué State Farm y Allstate solo detuvieron nuevas políticas en California y no en otros estados propensos a incendios forestales como Colorado o Arizona?

La respuesta sólo puede ser especulativa, ya que State Farm o Allstate no revelan públicamente su exposición.Eso se calcula en función de cuántas pólizas de propiedad personal y comercial y contra accidentes tiene la compañía en el estado, particularmente en la interfaz urbano-forestal donde el riesgo de incendio es mayor, y a qué valor.

State Farm citó el creciente riesgo de incendios forestales y los precios de construcción de viviendas en California, pero hay otras influencias a considerar.

Una son las regulaciones estatales de seguros que pueden limitar los aumentos de primas, prohibir las cancelaciones de pólizas y exigir ciertos niveles de cobertura.El director ejecutivo de la aseguradora Chubb mencionó las restricciones que la dejaron incapaz de cargar “un precio adecuado por el riesgo” como parte del motivo de su decisión de 2022 de no renovar las pólizas para viviendas caras en áreas de alto riesgo de California.California también tiene un “regla de causa próxima eficiente” eso obliga a las aseguradoras de propiedad a cubrir también las inundaciones posteriores a un incendio, como los deslizamientos de tierra.Inviernos lluviosos como el de 2023 a menudo desencadenar deslizamientos de tierra destructivos en áreas quemadas por incendios forestales.

¿Qué pasa ahora?

Cuando las aseguradoras se retiran de una comunidad, los residentes y las empresas sin acceso a seguros de propiedad y contra accidentes quedan con su propio riesgo y pagando el precio si ocurre un desastre.Desde una perspectiva social y política, eso es un problema.

Residentes y empresas sin seguro tienden a recuperarse más lentamente.Los residentes sin seguro a menudo dependen de donaciones, préstamos o asistencia federal individual.Este último, sin embargo, sólo está disponible para desastres catastróficos y cubre únicamente necesidades inmediatas.

Para llenar el vacío y brindar acceso a seguros, estados como California, Florida, Luisiana y Texas han creado opciones de seguros de último recurso, ya sean públicas o privadas, con primas generalmente muy caras.

Los residentes cubiertos por estas opciones transfieren su riesgo al estado, como en Luisiana y Florida – es decir, los contribuyentes estatales, que financian los programas de seguros estatales, asumen el riesgo directa o indirectamente.En California, el Plan FAIR, con seguro privado y que existe desde 1968, garantizó cerca de 270.000 pólizas en 2021, casi el doble que en 2018.

De manera similar, cualquiera que compre un seguro contra inundaciones a través del Programa Nacional de Seguro contra Inundaciones desde 1968 está transfiriendo su riesgo a los contribuyentes federales.El NFIP actualmente asegura casi 1,3 billones de dólares en valor en 5 millones de pólizas.

Sin embargo, los políticos no son expertos en riesgos de catástrofes y no toman decisiones basándose únicamente en datos.

En el corto plazo, espero que los consorcios de seguros, así como las aseguradoras de último recurso administradas a nivel federal y estatal, agreguen más pólizas y que los legisladores estatales incentivarán el regreso de las aseguradoras.Pero mientras el Existe voluntad política para apoyar tal tendencia., los recursos financieros no.

El Programa Nacional de Seguro contra Inundaciones tiene muchas lecciones que enseñar sobre los desafíos de equilibrar la exposición y mantener las primas asequibles:Es más de 20 mil millones de dólares en deuda. Texas ha recurrido a cobrar aseguradoras que operan en el estado para ayudar a cubrir los costos de su programa.

La reparación del seguro comienza con la propiedad misma

A pesar del riesgo de que las propiedades dejen de ser asegurables, las comunidades hoy en día continúan permitiendo el desarrollo en llanuras aluviales, a lo largo de las costas y en la interfaz urbana-forestal propensa a incendios forestales.Los códigos de construcción inadecuados permiten a los desarrolladores construir casas que no pueden soportar condiciones climáticas adversas.Estas prácticas han puesto en peligro a millones de residentes y las cosas que valoran.

A medida que el cambio climático continúa aumentar la frecuencia y la gravedad En cuanto a los peligros naturales, existen algunas medidas que los estados y las comunidades pueden tomar en relación con la propiedad para reducir el riesgo:

Tomar decisiones más inteligentes sobre el uso de la tierra y limitar el desarrollo en áreas de alto riesgo para evitar poner en peligro a las personas y las cosas que valoran.

Adoptar códigos de construcción y normas de seguridad más estrictos a nivel estatal y comunitario.

Riesgo de precio en las ventas de viviendas, ya sea a través de una contingencia de seguro que permite al comprador retirarse cuando no puede asegurar el seguro o de valores de tasación más bajos para bienes raíces en áreas de alto riesgo, lo que puede disuadir a constructores y compradores.

Exigir divulgaciones completas de todos los riesgos presentes y futuros junto con reclamos históricos asociados con una propiedad para educar a los compradores potenciales.

Hacer que la información sobre riesgos sea accesible y comprensible.Mi investigación muestra que la mayoría de las personas tienen una momento difícil para comprender completamente la probabilidad de que se vean afectados por un evento catastrófico.Necesitan mejores herramientas que comuniquen la información de una manera que les resuene.

Ayudar a los residentes en áreas de alto riesgo a reubicarse a través de compras y retiro gestionado que devuelva el suelo a la naturaleza o a usos públicos como parques.