italiano

italiano english

english français

français española

española 中国

中国 日本の

日本の العربية

العربية Deutsch

Deutsch 한국어

한국어 Português

Português Russian

Russian

- |

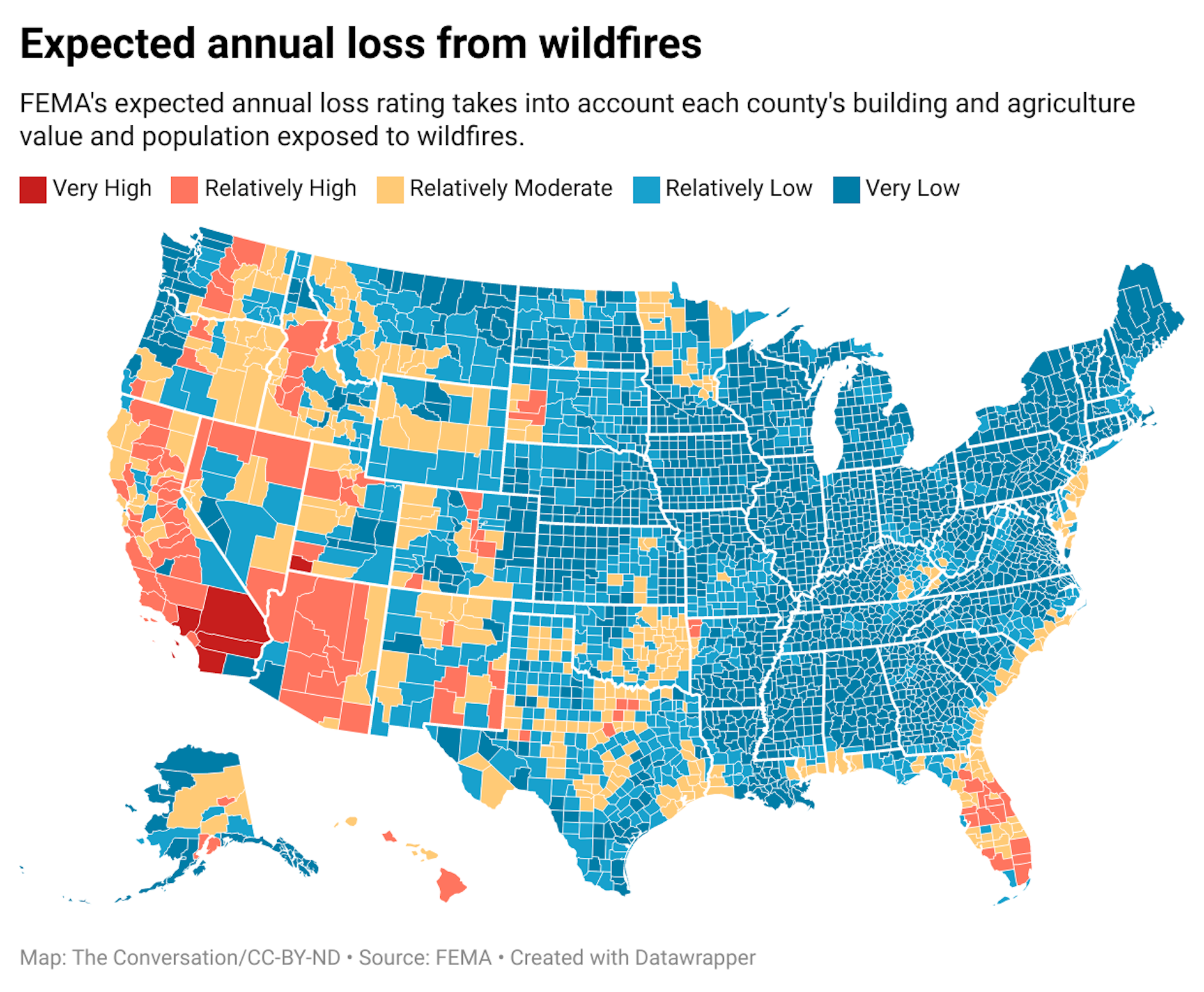

Quando o país não.1 e Não.4 seguradoras de propriedades e acidentes - Fazenda Estadual e Allstate – confirmaram que iriam parar de emitir novas apólices de seguro residencial na Califórnia, pode ter sido um choque, mas não deveria ter sido uma surpresa.É uma tendência que a Flórida e outros estados propensos a furacões e inundações conhecem bem.

As seguradoras têm-se retirado dos mercados de alto risco e elevadas perdas durante anos após eventos catastróficos.Furacão Andrew sem precedentes US$ 16 bilhões em perdas seguradas em toda a Flórida em 1992 disparou o alarme. Desastres multibilionários desde então deixaram várias seguradoras insolvente e pressionou muitos outros a reavaliar o que estão dispostos a segurar.

Co-dirigo o Centro de Gestão de Emergências e Segurança Interna da Universidade Estadual do Arizona, onde Eu estudo perdas em desastres e gerenciar o Banco de dados de eventos e perdas de riscos espaciais (SHELDUS).Como as perdas por perigos naturais aumentar constantemente, pesquisas mostram não é uma questão de saber se o seguro ficará indisponível ou inacessível em áreas de alto risco – é uma questão de quando.

Resseguradores estão preocupados

O seguro é um veículo para transferir riscos.Quando um indivíduo compra uma apólice de seguro, essa pessoa paga para transferir o risco de reparos caros para a seguradora se a casa for danificada por um evento coberto, como um incêndio ou uma tempestade.A maioria dos segurados não passa por grandes desastres, então as seguradoras ganham dinheiro.

No entanto, os desastres são extremamente dispendiosos quando ocorrem, por isso as seguradoras também compram o seu próprio seguro, denominado resseguro.

Resseguro os custos têm aumentado rapidamente em resposta a dispendiosos desastres em todo o mundo nos últimos anos. Resseguradores os preços de catástrofes imobiliárias ajustados ao risco aumentaram 33% em média na renovação de 1º de junho de 2023, após um aumento de 25% em 2022, de acordo com a análise da corretora de resseguros Howden Tiger.

Se os preços forem demasiado elevados e as seguradoras já não puderem transferir riscos excessivos para o mercado de resseguros, ficarão presas na “detenção do risco” – ou seja, no custo dos sinistros quando ocorrerem desastres.Um desastre grande o suficiente pode tirar as seguradoras do mercado ou elas podem decidir deixar o estado, como visto na Califórnia, Luisiana e em outros lugares.

As seguradoras responsáveis não estão no negócio de jogos de azar, então fazem o que a State Farm e a Allstate fizeram:Eles reavaliam suas carteiras – os diversos ramos de seguros que oferecem, como automóveis, vida, patrimonial e saúde – e seus preços.Os seguros são um negócio altamente baseado em dados e utilizam alguns dos modelos climáticos e de risco mais sofisticados do mundo para prever riscos futuros, incluindo a probabilidade de uma propriedade ser danificada por incêndios florestais ou outros perigos naturais.

A State Farm citou a “exposição a catástrofes” como uma razão para encerrar novas políticas de alto risco para propriedades pessoais e comerciais e acidentes na Califórnia.Isso se refere à probabilidade de reivindicações dispendiosas excederem o risco que a State Farm estava disposta a aceitar.

{kind=link}

Por que abandonar apenas a Califórnia?

Então, por que a State Farm e a Allstate só impediram novas políticas na Califórnia e não em outros estados propensos a incêndios florestais, como Colorado ou Arizona?

A resposta só pode ser especulativa, uma vez que a State Farm ou a Allstate não divulgam publicamente a sua exposição.Isso é calculado com base em quantas apólices de propriedade e acidentes pessoais e comerciais a empresa possui no estado, especialmente na interface urbana-florestal, onde o risco de incêndio é maior, e em que valor.

A State Farm citou o aumento do risco de incêndios florestais e dos preços de construção de casas na Califórnia, mas há outras influências a serem consideradas.

Uma delas são as regulamentações estaduais de seguros que podem limitar aumentos de prêmios, proibir cancelamentos de apólices e exigir certos níveis de cobertura.O presidente-executivo da seguradora Chubb mencionou restrições que a deixaram incapaz de cobrar “um preço adequado para o risco” como parte da razão para a sua decisão de 2022 de não renovar apólices para casas caras em áreas de alto risco da Califórnia.A Califórnia também tem um “regra de causa próxima eficiente” isso obriga as seguradoras de propriedades a cobrir também inundações pós-incêndio, como deslizamentos de terra.Invernos chuvosos como o de 2023 costumam desencadear deslizamentos de terra destrutivos em áreas queimadas por incêndios florestais.

O que acontece agora?

Quando as seguradoras se retiram de uma comunidade, os residentes e as empresas sem acesso a seguros de propriedades e acidentes ficam a assumir o seu próprio risco – e a pagar o preço se ocorrer uma catástrofe.Do ponto de vista social e político, isso é um problema.

Residentes e empresas sem seguro tendem a se recuperar mais lentamente.Os residentes não segurados muitas vezes dependem de doações, empréstimos ou assistência individual federal.Este último, contudo, só está disponível para catástrofes catastróficas e cobre apenas necessidades imediatas.

Para preencher a lacuna e fornecer acesso a seguros, os estados, incluindo Califórnia, Flórida, Louisiana e Texas criaram opções de seguros privados ou públicos de último recurso com prémios geralmente muito caros.

Os residentes abrangidos por estas opções transferem o seu risco para o Estado, como em Luisiana e Flórida – ou seja, os contribuintes estatais, que financiam os programas de seguros estatais, detêm o risco direta ou indiretamente.Na Califórnia, o Plano FAIR, de seguro privado, em existência desde 1968, escreveu perto de 270.000 apólices em 2021, quase o dobro do número em 2018.

Da mesma forma, qualquer pessoa que adquira seguro contra inundações através do Programa Nacional de Seguro contra Inundações desde 1968 está transferindo o seu risco para os contribuintes federais.O NFIP assegura actualmente quase US$ 1,3 trilhão em valor em 5 milhões de políticas.

Contudo, os políticos não são especialistas em riscos de catástrofes e não tomam decisões apenas com base em dados.

No curto prazo, espero que os agrupamentos de seguros, bem como as seguradoras de última instância geridas a nível federal e estatal, adicionem mais apólices e que os legisladores estaduais incentivem o regresso das seguradoras.Mas enquanto o existe vontade política para apoiar tal tendência, os recursos financeiros não.

O Programa Nacional de Seguro contra Inundações tem muitas lições a ensinar sobre os desafios de equilibrar a exposição e manter os prémios acessíveis:Isso é mais de US$ 20 bilhões em dívidas. Texas recorreu à cobrança seguradoras que operam no estado para ajudar a cobrir os custos do seu programa.

A correção do seguro começa com o próprio imóvel

Apesar do risco de as propriedades se tornarem não seguráveis, as comunidades continuam hoje a permitir o desenvolvimento em planícies aluviais, ao longo da costa e na interface urbana de terras selvagens propensas a incêndios florestais.Códigos de construção inadequados permitem que os incorporadores construam casas que não suportam condições climáticas severas.Estas práticas colocaram milhões de residentes e as coisas que eles valorizam em perigo.

À medida que as alterações climáticas continuam a discar a frequência e a gravidade dos perigos naturais, existem algumas medidas que os estados e as comunidades podem tomar envolvendo propriedades para reduzir o risco:

Fazer escolhas mais inteligentes sobre o uso da terra e limitar o desenvolvimento em áreas de alto risco para evitar colocar as pessoas e as coisas que elas valorizam em perigo.

Adotar códigos de construção e padrões de segurança mais rigorosos em nível estadual e comunitário.

Risco de preço nas vendas de casas, quer através de uma contingência de seguro que permite ao comprador desistir quando não consegue garantir o seguro, quer através de valores de propriedade avaliados mais baixos para imóveis em áreas de alto risco, o que pode dissuadir construtores e compradores.

Exigir divulgações abrangentes de todos os riscos presentes e futuros, juntamente com reivindicações históricas associadas a uma propriedade, para educar potenciais compradores.

Torne as informações sobre riscos acessíveis e compreensíveis.Minha pesquisa mostra que a maioria das pessoas tem uma dificuldade em compreender totalmente qual a probabilidade de serem afetados por um evento catastrófico.Eles precisam de ferramentas melhores que comuniquem as informações de uma forma que lhes interesse.

Ajude os residentes em áreas de alto risco a se mudarem através de aquisições e retiro gerenciado que devolve a terra à natureza ou a usos públicos, como parques.